Το τραπεζικό σύστημα, επιμένοντας στην απόκρυψη τεχνογνωσίας από το ευρύ κοινό, συνεχίζει να διεκδικεί ξανά με πολλούς και διάφορους τρόπους την αποκλειστικότητα στις έγκυρες/νόμιμες συναλλαγές σχεδόν μετά από έναν αιώνα νομικής κατοχύρωσης του ελέγχου του χρήματος από τις κεντρικές -ουδέτερες- τράπεζες και της μη ύπαρξης «προνομιούχων» τραπεζών.

Σήμερα, το χρήμα πλέον είναι απλά μια σύμβαση (δηλαδή δεν αντιστοιχεί ουσιαστικά σε τίποτα), και επίσης η κατασκευή του δεν κοστίζει τίποτα. Όμως αποδεικνύεται ότι οι τράπεζες βρίσκουν πάντα πως να βγάζουν κέρδος από τις συναλλαγές, σε βάρος των πολιτών και ιδιαίτερα των πιο αδύναμων.

Έχει λίγο καιρό που κάποια μέλη του κόμματος Πειρατών ξεκίνησαν να πραγματοποιούν μια μικρή έρευνα σχετικά με τα κόστη εγκατάστασης και λειτουργίας POS (point of sale) σε μια μικρή ατομική επιχείρηση.

Το POS είναι η συσκευή που μπορεί να δει κανείς σε πολλά μαγαζιά, αλλά ελάχιστοι πέραν από τις εταιρίες που τα κατασκευάζουν και το προσωπικό τους δεν μπορεί να ξέρει πως λειτουργούν και τι κάνουν κατά την ώρα της λειτουργίας τους. Επίσης κανείς δεν μπορεί να βρει τα αναλυτικά στοιχεία για την απόκτησή τους σε ιστοσελίδες των τραπεζών, αλλά ούτε τελικά και ποιο είναι το τελικό κόστος λειτουργίας ανά μήνα, ούτε και η προμήθεια ανά συναλλαγή – κάτι που ούτε από τραπεζικό κατάστημα μπορεί να το μάθει κάποιος με ακρίβεια.

Το POS είναι η συσκευή που μπορεί να δει κανείς σε πολλά μαγαζιά, αλλά ελάχιστοι πέραν από τις εταιρίες που τα κατασκευάζουν και το προσωπικό τους δεν μπορεί να ξέρει πως λειτουργούν και τι κάνουν κατά την ώρα της λειτουργίας τους. Επίσης κανείς δεν μπορεί να βρει τα αναλυτικά στοιχεία για την απόκτησή τους σε ιστοσελίδες των τραπεζών, αλλά ούτε τελικά και ποιο είναι το τελικό κόστος λειτουργίας ανά μήνα, ούτε και η προμήθεια ανά συναλλαγή – κάτι που ούτε από τραπεζικό κατάστημα μπορεί να το μάθει κάποιος με ακρίβεια.

Τα μόνα στοιχεία για αυτό το θέμα που μπορεί να βρει κάποιος online είναι οι παρακάτω σελίδες και αρχεία:

από τράπεζες:

http://www.eurobank.gr/Uploads/pdf/Gree … .09-gr.pdf

http://www.piraeusbank.gr/el/epiheirise … ns-eft-pos

από τράπεζες:

http://www.eurobank.gr/Uploads/pdf/Gree … .09-gr.pdf

http://www.piraeusbank.gr/el/epiheirise … ns-eft-pos

και από εταιρίες εκτός τραπεζικού τομέα:

http://www.vivawallet.com/el-gr/busines … tAodmXYPgw

https://pos4all.cardlink.gr/index.html#contact

http://www.vivawallet.com/el-gr/busines … tAodmXYPgw

https://pos4all.cardlink.gr/index.html#contact

Μιας και τα στοιχεία που μπορεί κανείς να βρει online, «δεν λένε τίποτα», η έρευνα συνεχίστηκε και στις τράπεζες. Οι τράπεζες δεν έδωσαν αρκετά στοιχεία, όμως δημιουργήθηκε μια αρκετά διαυγής εικόνα ότι οι τράπεζες κατασκευάζουν επίτηδες αυτό το αχανές τοπίο, ώστε να μπορούν να «μαγειρεύουν τους αριθμούς» καταπώς τις συμφέρει. Αξίζει δε να σημειωθεί ότι μόνο η Εθνική τράπεζα (και συγχαρητήρια γι αυτή της την πολιτική – το σωστό να λέγεται) έδωσε γραπτά και ξεκάθαρα το κόστος απόκτησης μηχανήματος, αλλά και την διαδικασία, το ξεκάθαρο ύψος της προμήθειας συνεχίζει βέβαια να παραμένει άγνωστο. Έγγραφο είχε επίσης και η Eurobank, όμως ο υπάλληλος αρνήθηκε να δώσει αντίγραφο με τις χρεώσεις με τον ισχυρισμό ότι πρόκειται για «υπηρεσιακό έγγραφο».

Τα στοιχεία που οι τράπεζες ζητούν προκειμένου να «βάλουν χέρι» (δείτε παρακάτω) και στις συναλλαγές μας είναι τα παρακάτω:

- Έναρξη εργασιών από Δ.Ο.Υ. και τυχόν μεταβολές αυτής

- Φωτοτυπία Αστυνομικού Δελτίου Ταυτότητας νομίμων εκπροσώπων

- Οικονομικά Στοιχεία, ως ακολούθως:

- Ατομικές Επιχειρήσεις, Ελεύθεροι Επαγγελματίες, Επιτηδευματίες: Φωτοαντίγραφο τελευταίας φορολογικής δήλωσης ΕΙ, Έντυπο Ε3, Τελευταία Περιοδική Δήλωση ΦΠΑ.

- Ομόρρυθμες, Ετερόρρυθμες Εταιρείες: Φωτοαντίγραφο τελευταίας φορολογικής δήλωσης ΕΙ, Έντυπο Ε3, Τελευταία Περιοδική Δήλωση ΦΠΑ.

- Ανώνυμες Εταιρείες, Εταιρείες Περιορισμένης Ευθύνης. ΙΚΕ και Εταιρείες που τηρούν Βιβλία Γ” Κατηγορίας: Ισολογισμός (με Αποτελέσματα Χρήσης) τελευταίας χρήσης υπογεγραμμένος από λογιστή, Ισοζύγιο Τρέχουσας Χρήσης.

Επίσης παρακάτω παραθέτουμε όλα τα στοιχεία που δόθηκαν προφορικά ή/και σε μικρά χαρτάκια σημειώσεων, με τον τραπεζικό να ξεκινά τη συζήτηση πάντα από το τι έγγραφα θα χρειαστούν, ενώ η πρώτη ερώτηση ήταν πάντα «ποιο θα είναι το κόστος λειτουργίας;».

- Eurobank:

Κόστος αγοράς POS: 360€ το ενσύρματο, 550€ το GPRS

Κόστος ενοικίασης POS: 63€/6μηνο το ενσύρματο, 111€/6μηνο το GPRS

Το συμβόλαιο ενοικίασης γίνεται για 18 μήνες

Η προμήθεια της τράπεζας είναι 1,8% στην VISA και 2% στη Mastercard

Κόστος ενοικίασης POS: 63€/6μηνο το ενσύρματο, 111€/6μηνο το GPRS

Το συμβόλαιο ενοικίασης γίνεται για 18 μήνες

Η προμήθεια της τράπεζας είναι 1,8% στην VISA και 2% στη Mastercard

- Τράπεζα Πειραιώς:

Το POS παραχωρείται δωρεάν από την τράπεζα

Η προμήθεια της τράπεζας είναι 1,7% στην VISA και 1,6% στη Mastercard

Η προμήθεια της τράπεζας είναι 1,7% στην VISA και 1,6% στη Mastercard

- Alpha Bank:

Το POS παραχωρείται δωρεάν από την τράπεζα

Η προμήθεια της τράπεζας κυμαίνεται από 1,7% σε 1,8%, ενώ μετά τα 7.000-8.000€ τον μήνα, δεν υπάρχει προμήθεια

Η προμήθεια της τράπεζας κυμαίνεται από 1,7% σε 1,8%, ενώ μετά τα 7.000-8.000€ τον μήνα, δεν υπάρχει προμήθεια

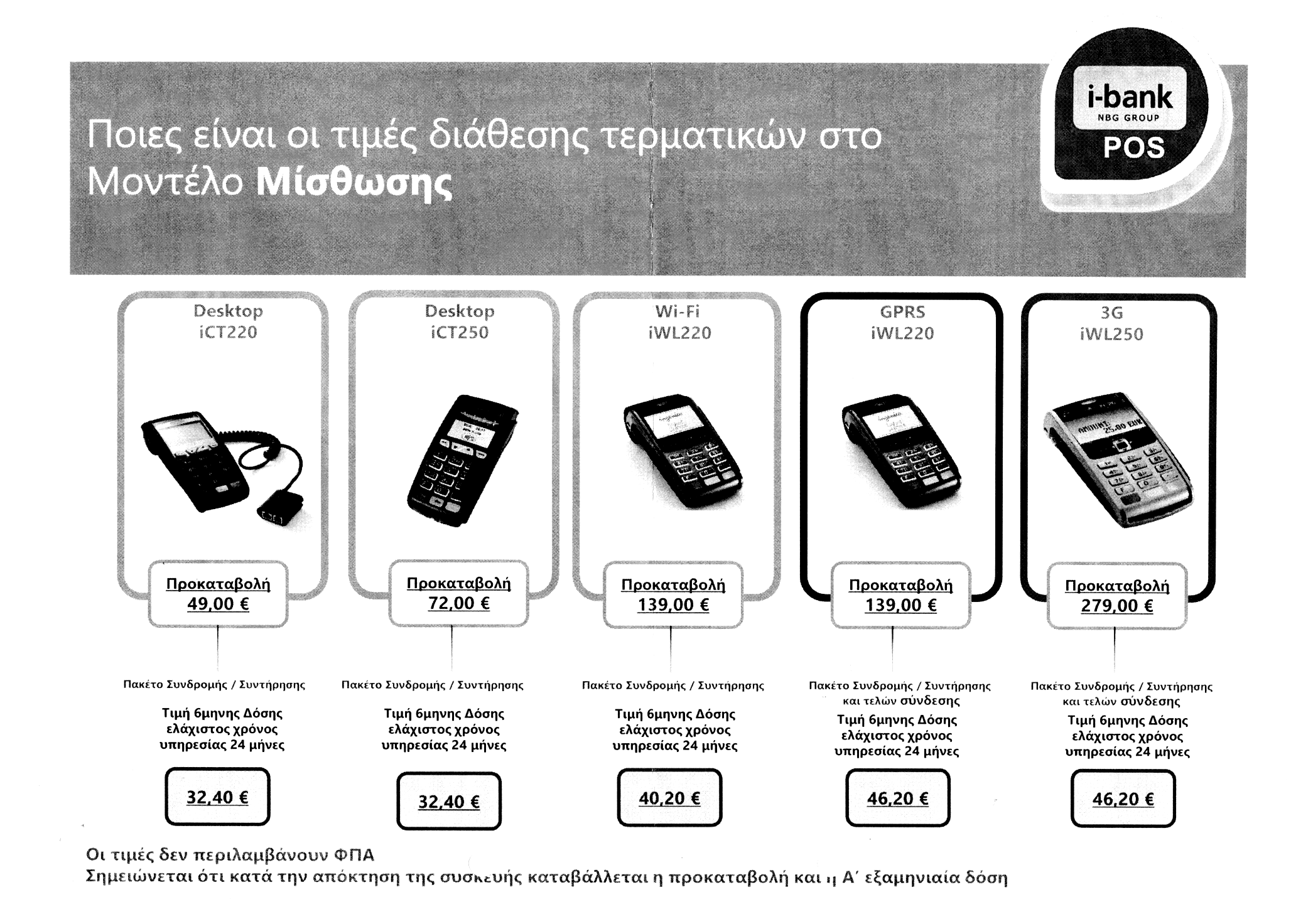

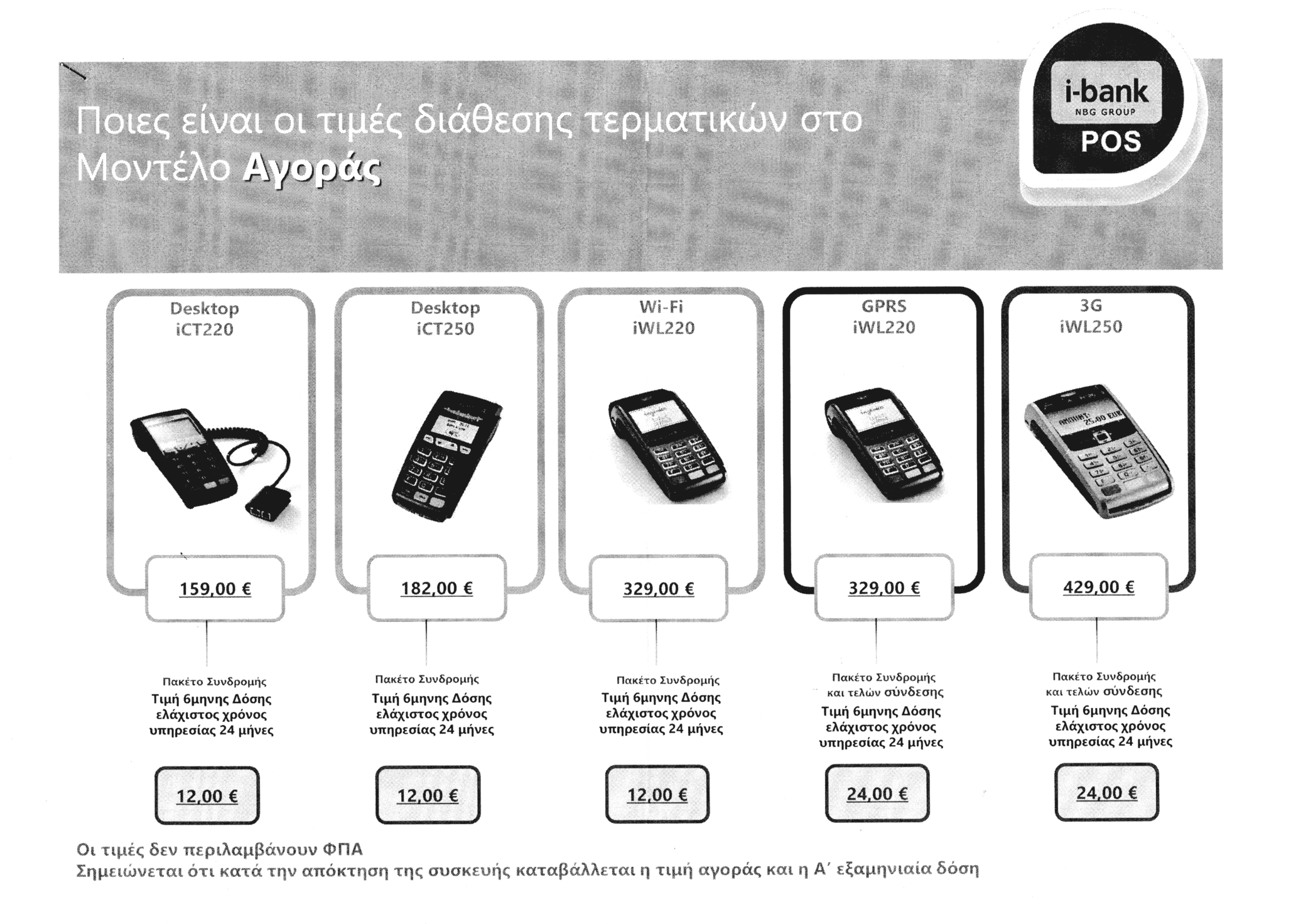

- Εθνική Τράπεζα:

Αλήθεια, για σκεφτείτε ότι αυτή την στιγμή που διάφοροι μας παροτρύνουν να υιοθετήσουμε τις ηλεκτρονικές συναλλαγές ότι εκτός του μη αμφισβητούμενου γεγονότος ότι οι συναλλαγές μας αρχειοθετούνται σχηματίζοντας το πλήρες αγοραστικό προφίλ μας, πληρώνουμε άμεσο φόρο (ακριβώς όπως το ΦΠΑ) 1,5-2% στις τράπεζες και τις παρατρεχάμενες εταιρίες τεχνολογίας ΧΩΡΙΣ αυτό να είναι νομοθετημένο ή να προβλέπεται στους όρους χρήσης της κάρτας (καθώς ο δικαιούχος της κάρτας πλήρώνει), αλλά και χωρίς ΚΑΝΕΝΑ απολύτως κέρδος για τον καταστηματάρχη, με τα κέρδη της τράπεζας να φτάνουν έως και 5€ ανά 100€ εσόδων σε περιπτώσεις πιο «σπάνιων καρτών (Diners, American Express κτλ) κάτι που σημαίνει ότι μόνο με μια υποτιθέμενη αποκλειστική χρήση (χωρίς δηλαδή το κόστος απόκτησης του εξοπλισμού) πιστωτικών καρτών επί ένα χρόνο μία μικρομεσαία επιχείρηση με τζίρο πχ 16000€, δημιουργεί αυτόματα ένα χρέος προς την τράπεζα ύψους 320€, περίπου δηλαδή, όσο ο ετήσιος φόρος ενοικίου της.

Οι πειρατές προτείνουμε την υιοθέτηση ανοικτών προτύπων στις συναλλαγές, με βάση τον διαθέσιμο σε όλους κώδικα του bitcoin και μελέτη εφαρμογής και επέκτασης του GNU Taler, επίσης και την παροχή κινήτρων για το σταδιακό άνοιγμα του κώδικα των τεχνολογιών POS ούτως ώστε να γίνει η σημερινή τεχνογνωσία, κτήμα όλων. Έτσι το κόστος για τους καταστηματάρχες θα μειωθεί· κάτι που -από ότι φαίνεται- μόνο οι τράπεζες δεν θέλουν…

Οι πειρατές προτείνουμε την υιοθέτηση ανοικτών προτύπων στις συναλλαγές, με βάση τον διαθέσιμο σε όλους κώδικα του bitcoin και μελέτη εφαρμογής και επέκτασης του GNU Taler, επίσης και την παροχή κινήτρων για το σταδιακό άνοιγμα του κώδικα των τεχνολογιών POS ούτως ώστε να γίνει η σημερινή τεχνογνωσία, κτήμα όλων. Έτσι το κόστος για τους καταστηματάρχες θα μειωθεί· κάτι που -από ότι φαίνεται- μόνο οι τράπεζες δεν θέλουν…

Κόμμα Πειρατών Ελλάδας

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου